- 5461 Aufrufe

Onlinebanking: Könnte es Filialen ablösen?

Das Handelsblatt berichtet über Geldhäuser, die ihre Geschäftsstellen reduzieren. Damit antworten sie auf einen seit Jahren sichtbaren Trend: Mehr und mehr Menschen nutzen das Internetbanking und sparen sich den Weg zur Filiale.

192-mal pro Jahr - so oft wird die App einer Bank geöffnet, so der Präsident einer deutschen Bank. Für ihn ist es klar: Auf den Trend muss entsprechend geantwortet werden. Bis Ende November schließt der Geldgeber fast jede zweite Geschäftsstelle (26 von 53).

Die überraschende Maßnahme lässt die Frage aufkommen, ob in Zukunft mehr Geldgeber folgen könnten. Interne Analysen werden ihnen bereits Auskunft über die Nutzung ihrer Onlinebankingangebote geben. Dort, wo Filialen kaum noch genutzt werden, könnte Geld gespart werden.

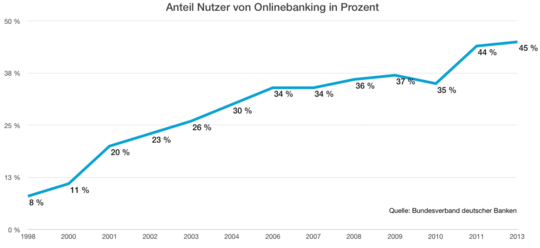

Die Evolution der Onlinebankingnutzer

Laut dem Branchenverband Bitkom ist der deutsche Bankingmarkt, bezogen auf das europäische Marktsegment, besonders stark umkämpft. Kein anderes Land der EU hat so aktive Wettbewerber. Im Bereich Onlinebanking kommen immer wieder neue Anbieter hinzu. Dies ist in erster Linie mit der Größe des Marktes, gemessen an der Anzahl der potenziellen Kunden, sowie ihrer Aktivität zu begründen.

Die obige Grafik gibt einen Überblick über den Anteil der Deutschen, die Onlinebanking nutzen. Den größten Sprung gab es im Jahr 2001, als sich der Anteil fast verdoppelte. Inzwischen nutzt fast jeder Zweite Onlinebanking in irgendeiner Form.

Der Markt ist nicht nur aufgrund der hohen Anzahl von potenziellen Kunden umkämpft. Für Kunden sind die Dienstleister leicht austauschbar. Ihre Loyalität hängt von dem Service der Unternehmen ab. Bei Unzufriedenheit folgt die fristlose Kündigung. Deutsche Kunden sind insgesamt relativ unzufrieden, wenn es um ihre Bank geht, wie eine Umfrage von BAIN & COMPANY belegt. Sie liegt inzwischen bei minus 13 Prozent - ein absoluter Tiefstand.

Die Unzufriedenheit hat zwei Hauptgründe:

- unverständliches Leistungsversprechen und Positionierung der Bank

- unbefriedigendes Verhältnis von Nachfrage und Angebot

Fraglich ist nun, ob sich Kunden tatsächlich wünschen, ihr Kontobewegungen bald nur noch online auszuführen. Für gewisse Tätigkeiten werden sie sich weiterhin zur Filiale begeben wollen.

Onlinebanking bringt auch einige Gefahren mit sich

Die Konzentration auf das Onlinebanking bringt einige Herausforderungen mit sich. Wie eine kürzlich beschriebene Betrugsserie demonstriert, bei der Betrug mithilfe des mTan-Verfahrens ausgeführt wurde, ist eine weitere Gruppe an Onlinebanking interessiert: Betrüger.

Diese Erkenntnis ist nicht neu, schließlich stehlen Betrüger seit Jahren die Kontodaten ahnungsloser Bankkunden. Durch die Verbreitung des Onlinebankings wächst aber auch der Bedarf, diese Art der Kontoführung sicherer zu gestalten. Gleichzeitig fehlt es an einer Aufklärungsstrategie seitens der Banken, wie sich Kunden effizient vor Betrügern schützen können.

Eine solche Aufklärungsstrategie gibt es zum Beispiel bei der VW-Bank, die auf der folgenden Seite eine Checkliste für sicheres Onlinebanking veröffentlicht hat. Dort werden elf Punkte aufgeführt, die Kunden beachten müssen.

Kunden sollten sich über die Gefahren selbst informieren

Abseits der Aufklärungsversuche von Banken liegt es im Interesse des Kunden, sich selbst zu informieren. Sein Geld steht auf dem Spiel, wenn seine Daten in die Hände Dritter gelangen. Eine umfangreiche Informationsquelle stellt der Branchenverband Bitkom in diesem PDF (1,2 MB) zur Verfügung. Bitkom erklärt darin, wie Daten übertragen werden, welche Möglichkeiten es gibt, Onlinebanking zu betreiben, welche Gefahren dabei lauern und wie man sich gegen diese schützen kann.

Grundsätzlich ist von zwei Gefahren auszugehen:

- Phishing: Beim Phishing werden die Daten der Bankkunden erlangt, indem ihre Gutgläubigkeit ausgenutzt wird. Täter geben sich als Mitarbeiter der Bank aus und kontaktieren ihre Opfer per E-Mail oder Telefon. Dabei geben sie einen plausibel erscheinenden Grund an (Serverausfall, o. Ä.), wodurch das Passwort verloren wurde. Sie fordern die Zugangsdaten des Kunden und gelangen auf diese Weise an sein Geld.

- Hacking: Das Endgerät des Opfers wird mithilfe von Trojanern, Keyloggern, Viren oder Ähnlichem infiziert. Die Daten gelangen so unbemerkt an den Dritten, der sie für seine böswilligen Zwecke nutzt.Gegen die erste Tat können sich Verbraucher einfach schützen: Banken fordern niemals die Zugangsdaten ihrer Kunden.

Gegen das Hacking schützen sich Kunden, indem sie ihr System sauber halten, es regelmäßig auf Viren prüfen und keine Software aus unbekannten Quellen installieren.